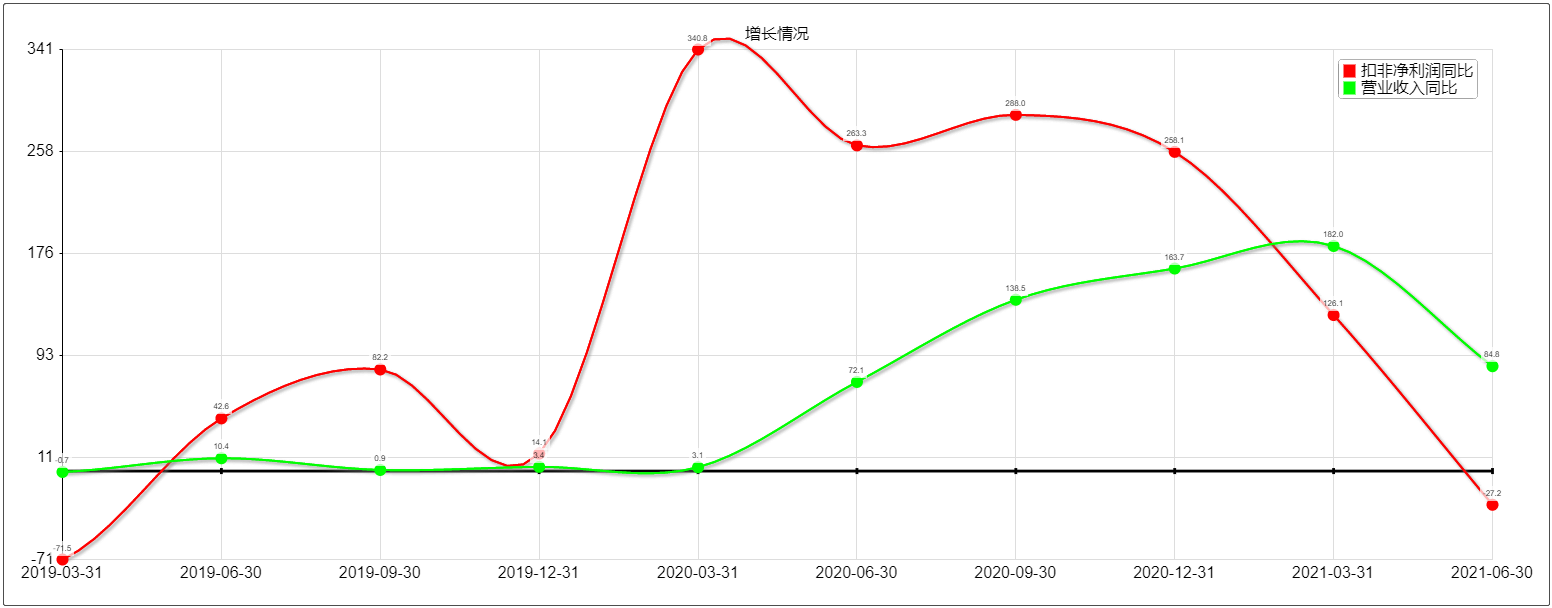

1、公司2020年Q2开始明显受益于疫情影响,北美在家办公需求激增。营收与净利爆发性增长(当然这得益于公司前瞻性在北美建设海外仓)。这也是股价在2020年短期上涨近6倍的直接原因。

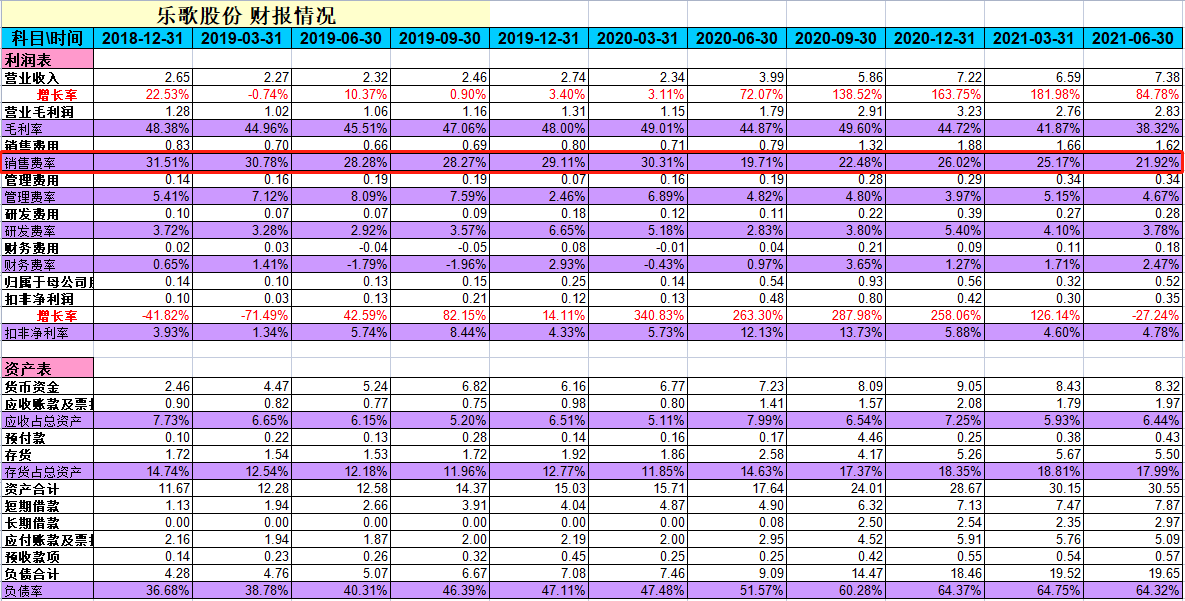

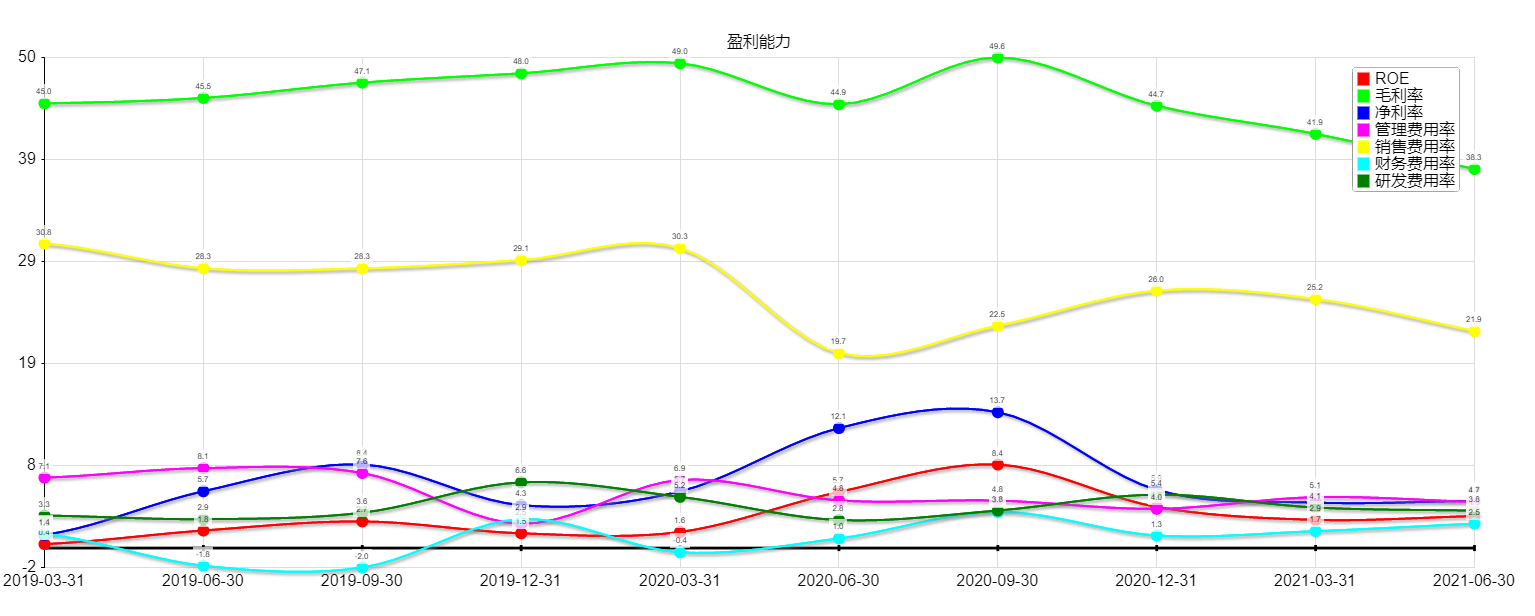

2、这几个季度毛利率连续下滑,跟原材料价格上涨有关。公司的物料包含精密钢管、钢板、 铝锭、ABS塑料等基础材料;所需外购部件主要为PCB线路板、MCU芯片、电子零配件、冲压件、铝压铸件、塑料件、标准件、 部分电机及电机组件、精密丝杆;产品包装物主要包括彩盒、外箱、说明书等;定制成品主要是外协生产的部分支架类产品。2018 年、2019 年和 2020 年三年直接材料占主营业务成本(不含合同履约成本)的比例分别为 74.30%、 70.06%及 72.72%,其价格的波动将直接影响到公司的生产成本和毛利率。

3、2018 年、2019 年和 2020 年三年公司境外销售收入分别为 79,117.41 万元、82,268.96 万元及 174,615.94 万元,占同期主营业务收入的比 例分别为 85.60%、85.11%及 89.98%。

4、净利率在2020年Q2、Q3上涨到12.1%、13.7%,主要是因为营销费用的下降,还有规模效应后管理费率的下降。

5、今年下降到4.7%左右,主要是物料成本以及海外运费及仓储费用的上涨,还有就是短期负债的提高达到7.8亿至财务费用达2.5%。

6、2013年,公司在美国旧金山硅谷设立首个海外仓,随着经营发展需要,先后在孟菲斯和休斯顿增设海外仓。2019年初, 公司意识到海外仓的战略意义,开始系统性筹划公共海外仓项目,并于2020年上半年开始全力推进。至今,乐歌已在美国核 心枢纽港口区域购买7个海外仓,在德国、日本等地也均设有海外仓。累计全球共14仓,总面积达14.8万平米。目前全球新 冠疫情持续蔓延,零售线上数字化趋势不可逆,为适应电商进一步发展的趋势,同时为提升仓库运作效率,加大单位面积产 出,降低多仓库固定投入损耗,公司预计下半年在美国宾州、佐治亚州投建大面积仓库和自动化仓库。预计2021年底海外仓 总面积可达26万平方米。

(重点:海外仓将从现在的14.8万平米,至年底达26万平米,这也许是后续收入增长的驱动因素之一)

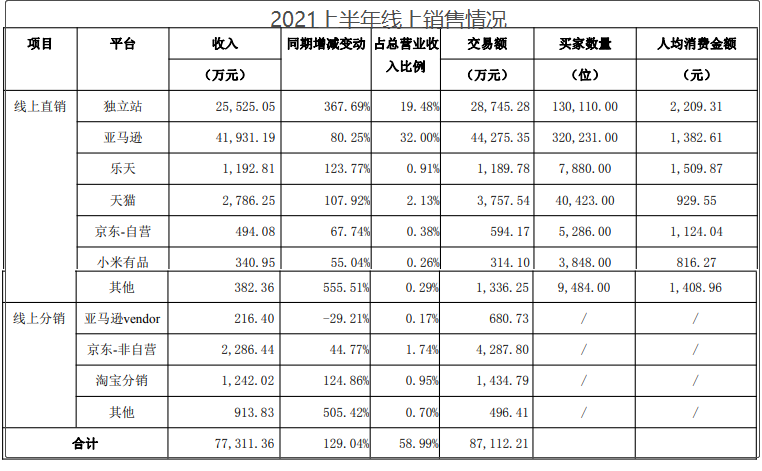

7、2021上半年公司线上销售情况。自有网站同比增长367%,占比19.48%。亚马逊占比32%。2020 年公司实现营业收入同比增长 98.42%,其中线性驱动产品收入同增 332.24%,主营产品升降桌类目市场占有率在国内天猫和京东平台排名第一,国 外亚马逊平台排名第一。公司自建独立网站“flexispot.com”在全球线性驱动应 用产品垂直类独立电商网站中处于第一梯队。

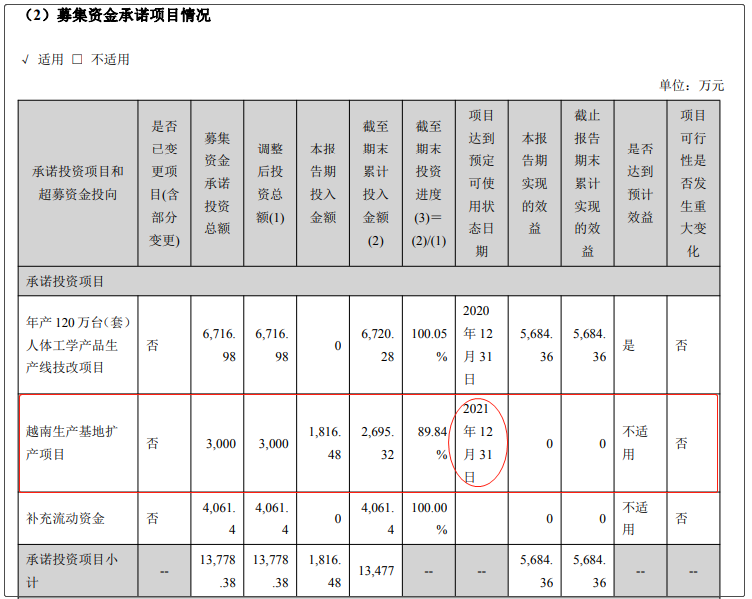

8、公司募集资金建设项目情况,其中2020年12月31号达到可使用状态的年产120万台项目,确保了今年产能的充足,2021年12月31日可使用的越南基地,需要看越南的疫情情况了。

9、2021年6月15日,公司发布增发公告,总投资13亿。

i、 “线性驱动核心技术产品智能工厂项目”,投资5.8亿。

ii、 “年产 15 万套 智能线性驱动产品 5G+智能工厂技改项目”,投资5000万。

iii、营销研发总部大楼建设项目,投资2.9亿。

iv、公共仓及独立站信息化系统建设,投资5千万。

达产后将新增公司线性驱动核心产品 产能 165 万套,届时公司线性驱动核心产品产能较目前将增加近一倍左右,而 公司 2020 年升降桌销量为 64.72 万套,产量为 101.35 万套。

10、市场规模

根据中国自动化网《线性驱动系统市场现状与重点应用市场透析》的分析显

示,全球办公家具市场中,应用了线性驱动技术的智慧办公家具的渗透率约为

5%-10%。

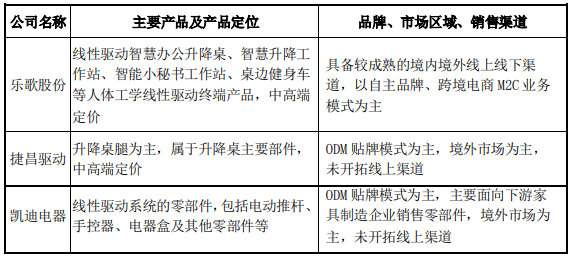

11、行业竞争格局,欧洲的老牌企业代表为丹麦的 LINAK 和德国的 DEWERT;国内线性驱动本土企业的代表主要有乐歌股份、捷昌驱动、凯迪股份。

按23.2亿美元市场空间,LINKAK 2020年收入6.14亿美元,DEVERT OKIN 收入6.87亿欧元, 据此略微估计市占率状况为:

12、结论:Facebook CEO 马克?扎克伯格表示,他预计在未来 5 到 10 年间,公司 50% 的员工可能将远程工作。除此以外,微软、Google 等企业均鼓励员工在家办公。从2020年起疫情催化相关居家办公产品成为标配,加快线性驱动产品渗透率提升。

随着社会的发展,国内消费升级,办公一族对于健康越来越重视,对人体工学线性驱动办公家具的需求将进一步提高。公司在产能+仓储物流上的超前布局,将受益于未来几年线性驱动渗透率提高的红利。3到5年应有5倍空间(由于去年高增速,接下来可能增速变慢,加上原材料上涨毛利率的波动,短期较难预测,长期空间较大)。