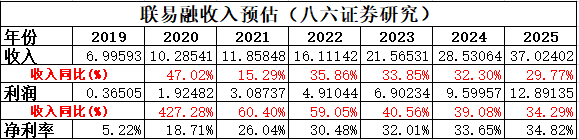

我们的观点:

1、重申买入评级,2023年目标价16元,参考 ZM,DOCU类似的SaaS上市公司,PS 15X。

2、我们看到了中国供应链金融数字化的持续增长。公司将保持在相关技术解决方案市场领导者地位。

3、核心企业的多级流转云、金融机构的E链云,在数字化浪潮需求推动下,供应链资产交易量将继续高速增长。

4、跨境云将成为一颗冉冉升起的新星,这也得益于Olea的发展(Olea是公司与渣打银行在新加坡的合资企业),以及公司在跨境电商供应链所做的举措。

5、去年ABS发行受到宏观经济和房地产紧缩政策的不利影响,今年的有望在货币环境好转情况下得到恢复。

6、我们相信投资者会在看了2021年全年业绩报表后恢复信心。公司的2022年展望将证明卖空者是错的,公司将重新得到大家的关注。

7、公司可持续的企业服务商业模式将吸引SaaS和金融科技投资者的关注。

8、市场流动性将好转将在很大程度上缓解投资者对ABS发行信用风险的担忧。国有开发商加快融资活动,ABS发行的需求回升将是公司的一大催化剂。

公司经营亮点:

9、我们观察到核心企业的强劲需求,尤其是国有企业。今年1月,Linklogis签订了为中国移动建立供应链金融平台的合同。

10、四川国有公路和铁路管理公司蜀道投资集团于上月发行了首个基于Linklogis的技术解决方案的数字化供应链债务平台。根据我们的调查,还有更多的建筑、制造和能源行业的核心企业客户已经在等待合作中。

11、金融机构对数字化供应链金融也表现出极大的兴趣。例如,兰州银行在供应链金融服务领域有很高的声誉,并在1月成功上市。我们预计,2022年将有更多的城市和股份制商业银行、国有银行的地方分行等成为公司的E链云客户。

12、随着客户数的拓展和使用量增长的驱动下,预计在2022年,多级流转云和E链云处理的供应链资产交易量将增长约70%-100%。

13、2021年8月,Linklogis与渣打银行成立了一家名为Olea的合资企业,探索海外供应链融资机会。已经过去了六个月,应该开始有实质业务贡献了。

14、跨境云的另一个快速增长的点。Linklogis于2021年12月加入了亚马逊卖家中心合作伙伴网络,现在可以通过亚马逊平台向数百万商家提供跨境云产品了,我们预计2022年这一块有翻倍的增长。

15、去年收紧的房地产政策对Linklogis的ABS云和AMS云服务产生了重大影响。

16、随着今年房地产市场的放松,2022年ABS/ABN的发行将反弹。

17、较低的市场利率和较好的信贷环境将提高金融机构购买房地产相关金融资产的信心。

18、我们的数据显示,Linklogis支持的ABS/ABN发行在去年11月就已经开始复苏。我们预计2022年这一块总交易量将增长20%~30%。