1、去年对于消费电子行业是比较特殊的一年,供应链上涨和短缺,跨海以及美国运输困难。

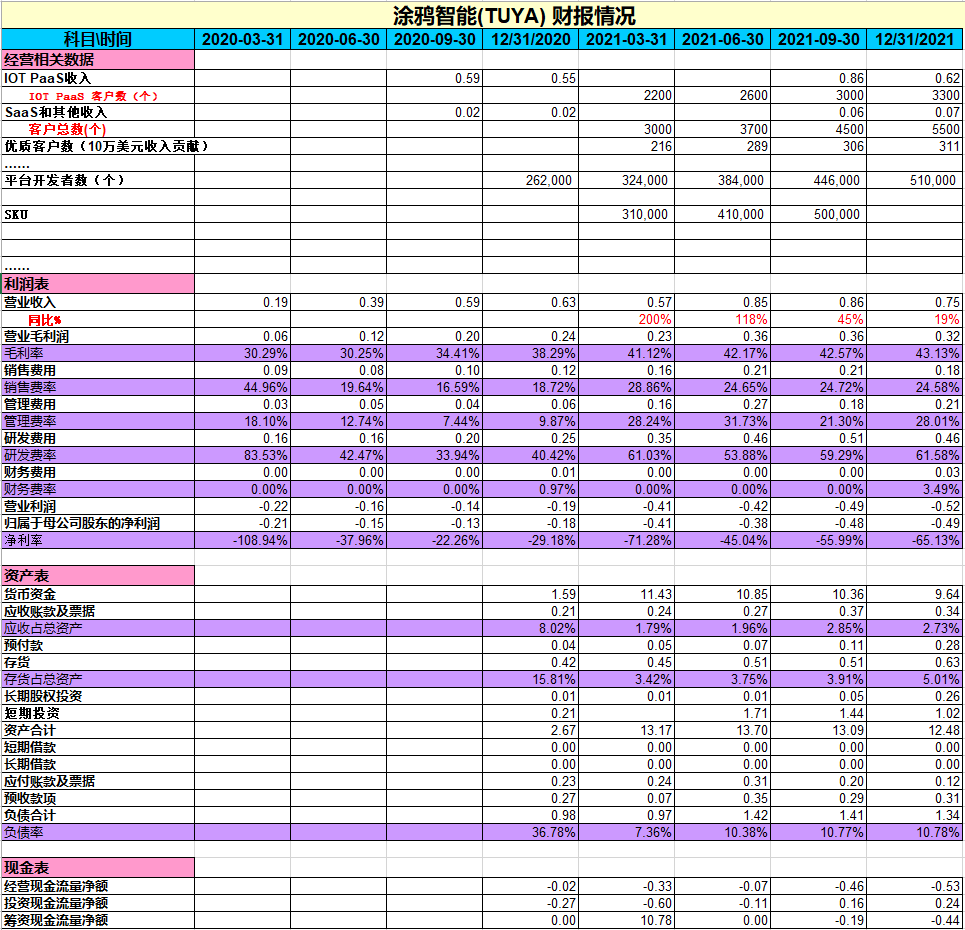

2、四季度通胀开始爆发,但我们去年的整体收入增长68%,Paas有72%增长,SaaS有203%的一个同比增长。

3、非核心业务板块成品分发,主要给一些 PaaS大客户以及SaaS新进入业务的客户解决一些产品采购问题,占整个收入的10%之内。

4、主营业务占收入80%多的PaaS,因为它的直接客户都是中国的工厂,中国的工业承接了全球的消费电子生产,但背后是全球的各大品牌,而且产品最终卖到全球各地,所以我们对PaaS业务是根据各区域激活情况,C端客户开始用,连在涂鸦云上,所以我们知道是分布在哪些区域,根据这个倒算回来。

5、中国的业务收入占比上升到17%,因为涂鸦走绝大部分中国公司相反的道路,先做海外市场再做中国市场,先做了美国、欧洲。

6、最大的区域收入来源欧洲有34%,美国大概在25%左右,中国17%,其他的区域24%,其他区域里面比较大的是加拿大,印度、澳大利亚中南美洲,东南亚,还有比较小的像中东日韩,中东和非洲合在一起有24%。

7、希望把中国的收入占比未来几年做到30%以上。

8、美国一度在16、17年占了收入百分之七八十,未来我们希望把美国占比在20%以下,这样地缘政治的风险就会小很多。

9、从2014年6月份成立,前面的5年多专注IoT PaaS,让全球的消费电子品牌能够把产品智能化也在涂鸦云上使用。

10、到了2020年初2019年底第二个的产品主线就是IoT SaaS,主要在中国企业可以在不同的物理空间控制和使用很多不同的IoT设备。前面5年的 IOT PaaS策略是一边做通信线,一边去扩大支持产品品类,每隔一段时间出一个新的大品类,那么前面三年都是专注的在做照明电工产品,18年我们开始发力安防传感,它包括了像摄像头、门、门锁,还有各种传感器。

11、2019年我们开始去专注家电板块里最大数量的小家电,然后20年发力蓝牙线支持的项目,娱乐健康数码产品,21年开始发力户外,户外主要是由蜂窝网络去支持。

12、户外先专注出行,光电动车去年中国销售有6,500万台,电工照明早期占80%多90%多收入,但去年已经降到49%。

13、安防传感已经到20%,家电类也到了14%,农业类设备是17%。

14、照明电工品类去年全球IoT产品是3.8亿台,它的 IOT 渗透率只有1.5%,灯泡去年全球卖了120多亿个,但IoT灯泡才一两亿,涂鸦在IOT灯泡市场份额已经到了27%,未来相信会突破30%。

15、全球第一大光源品牌飞利浦,它不是我们的客户,它的年报里有披露它所有IOT lighting数量,去年他的 IOT 灯出货量增长是0,我们增长是30%。这个板块我们在持续获取市场份额。

16、2018年开始做的安防传感板块,去年全球1.9亿台,IOT产品出货量我们的市场份额到 17%,它的渗透率在13%左右,这个板块的渗透率会远高于电工照明,像摄像头的IoT比例超过80%,我们去年买不到足够的华为海思芯片,少出了300万台 ,这个板块增长速度远高于照明电工。

17、第三个板块家电类,去年2.8亿台,IOT的出货量渗透率大概在9%左右,我们的市场份额 9%,扫地机器人我们差不多全球20%市场份额,去年全球扫地机器人卖了2,500万台,涂鸦版接近500万台。

18、第四个板块是很多新品类混杂在一起,渗透率在7%左右,咱们去年3.6亿, 市场份额有8%。

19、我们自己有信心,每一个品类最终都要达到20%多甚至30%市场份额。

20、消费电子品类正常年份有3%的出货量增长,但是去年因为供应链、通货膨胀影响可能都是负增长。

21、往10年以后看4%的渗透率调整增加到30%,涂鸦的市场份额从现在的16%增加到25%,我们还是有信心,应该还有几十倍的增长空间。

22、优质客户是12个月收入贡献超过10万美元的客户,去年有311个,优质客户占整个客户数量的比例很小,但它贡献收入占了88%,因为 to B业务都有非常强的28原则。

23、我们2020年188个优质客户,只丢掉一个,在2021年几乎全部留存,优质客户ARPU 值从19年的50万美元增长到75万美元了,世界500强客户已经涨到50个。

24、世界500强客户动作是偏慢,但当他们一旦开始发力做IoT的时候,它的资金、声誉和它的渠道优势都能够让它起来很快,所以不能够等他真正起量的时候再去找他。

25、施耐德今年跟我们的出货量要过百万台了,他应该可会进入到我们整个品牌的前十几名去。

26、小鹏汽车,吉利,得力文具,凯迪斯都是我们中国非常优秀的客户。

27、大概30%是在电商平台上卖,70%其实在地面渠道卖,30%里面很大部分是深圳的跨境电商在亚马逊上卖。

28、剩下的70%里面有三种,一种是区域性的龙头平台,比方说公牛、方太、海尔、格力、美的其实都是区域性龙头。

29、第二种区域性的巨型零售渠道,第三种就是跨国的这种知名的跨国大型平台。

30、美国一个50多年历史的龙头企业,跟我们合作52个sku,包括了照明、电工、小家电、安保传感,他这是我们第一个单品牌出货量过千万台的客户。

31、排名第二是一个欧洲的区域性龙头品牌,叫做泰勒斯,他有60多年的历史100个sku跟我们总出货量也已经超过1200万台了。他是在欧洲有大概8000多个主流门店销售,包括像家乐福、乐华、梅林、TESCO这些非常主流的零售渠道。

32、第三个是中国比较优秀的跨境电商,在亚马逊上做电工产品,好几个不同的产品在亚马逊是 Number one,去年受了影响,现在正在恢复中,今年一季度的他的C端销售额大概是去年同期的一半。

33、欧洲一个巨型的零售渠道,开了1.2万个自营门店,他所有自营门店里的IOT产品全部是power by too TUYA的。

34、全球第二大的光源品牌朗德万斯,它LED灯是全球第一的,在140多个国家销售,是跟涂鸦全球性合作,它绝大部分IOT 产品都power by too TUYA,在欧洲、北美、南美、中东这些地方都卖。

35、加拿大的一个龙头企业,有90多年的历史,它在加拿大沃尔玛等一些大型零售渠道销售。

36、新的业务板块SaaS和增值服务增长非常迅猛,去年是200%多的增长。地产社区SaaS100%在中国做,已经合作和服务了很多头部企业,比方说万科、中海、远洋、佳兆业、瑞景都是上市公司。

37、主要的竞争对手是阿里IoT,以及有一个小的公司,它只有200人,十几年来就只做一个方向,地产公司都是招标制的,最后发现招标最后通常我们都在里面。

38、第二个业务是智慧商厦SaaS,2020年6月份推出受到了非常大的欢迎,因为它一个是节能,一个是群控提高效率,一个员工在电脑上就可以控制几千盏灯。

39、第三个就是打造一个特别好的C端体验,中国的第一梯队和第二梯队的商照品牌几乎都全部成了我们的客户,包括像欧普、雷士、极光,他变成 IOT产品能够被SaaS控制,再卖到下游去,能够增加它的销量。

40、我们自己是不去做软硬一体实施,我们SaaS客户硬件企业和项目集成商去做,他们已经出了三百多个项目,覆盖了很多场景,包括几百个学校,工厂、基层停车库,加油站,体育俱乐部等非常多的场景。

41、酒店公寓SaaS,在中国排第二,仅次于小度音箱,小度也在发力做酒店,我们已经覆盖了2000多个酒店,5万个酒店房间已经有几十万的设备被 SaaS控制的。

42、过去几年,我们主要做摄像头上的云存储和报警服务,去年来自于 C端的基于摄像头的增值服务的收入增长4倍,今年的一季度是去年一季度的3倍,这是一个刚需,他们买了一般也不会断

43、毛利率去年提高不错,在供应链很困难下,我们通过研发做更多更复杂的产品,然后把芯片涨的价格传导给客户了,所以毛利率提升到了43%,我们SaaS毛利率一直是稳定在75%左右。

44、去年上半年的收入增长特别高,当时有一个误判,以为下半年也是非常高的一增长,所以当时在二季度雇了很多人,当时希望把全球海外的各种行业SaaS做起来。在三季度发现跟想象的非常不一样,我们就停了,通过361开始优胜劣汰,那么今年人数就会回到去年年初稍微多一点,去年年初是2200人,三季度到3500多人,包括外包就到3800人,到今年到4月份已经少于3000人了,到4月份差不多2500多人,今年目标是要让亏损明显收窄。

45、以往芯片公司会给我们两个月的账期,上半年芯片太紧张,我们主动不要账期了,主动给预付款锁定产能,所以我们用的最多的芯片并没有受到冲击,所以去年经营现金流出有1亿美元。

46、我们希望在2024年能实现收支平衡,目前账上有10亿美元,未来可能最多烧2亿美元,就可以现金流转正盈利。

47、去年9月到现在共回购了近8,000万美元股票,均价在6块钱。

48、涂鸦产品属于非必需消费品,像照明电工类产品,一个普通的灯泡在沃尔玛是卖1.99美元左右,一个智能灯泡要卖到6美元,差距很大,所以在高通胀老百姓没什么钱情况下这种产品受到影响就会很大。

49、所以我们今年可能面临的一个最大的挑战,四季度通胀开始明显起来,一季度已经是完全失控的状态。包括去年三季度亚马逊关店,我们有接近一半的深圳跨境电商客户被关店,差不多是涂鸦15%的收入的客户被影响了,他们现在也在恢复中,但恢复还需要一个比较长的时间,所以去年是非常异常的,上半年是145%的同比增长,下半年只有31%。

50、德国意大利和西班牙的少量品牌给我们反馈,他们是从去年的三季度开始库存的压力大一些,所以从今年的角度来讲,上半年的收入 PaaS会有一定程度的下滑,但是 SaaS还是很强,综合一起是个小幅的下滑,我拐点可能会三季度。

51、应对这样的市场环境,定了4个主要比较大的策略,第一个就是把盈亏平衡作为跟增长同样重要目标。

52、第二更激进获取全球的顶级大客户。

53、涂鸦从2015年开始专做在IoT PaaS,是一个拎包入住式的全套产品,像亚马逊、谷歌还有阿里做的是专注云的比较薄的产品。

54、独立第三方客户这7年以来大浪淘沙淘汰光了,除了我们应该是没有在做云平台的了,他们都转型了,去做硬件产品或者成为一个定制开发商,我们从腰部客户切入才有机会做成一个标准化产品的软件平台。

55、世界500强客户不再把我们当成一个外包公司,他认可我们就是一个标准化产品的公司,他更愿意接受你的标准化产品。

56、每一年有几百亿台的消费电子产品在出售,但渗透率只有4%,这个4%里面有30%的品牌已经选择了独立第三方,在独立第三方里面我们占50%以上,第二是亚马逊,第三是谷歌,第四是阿里,第五是华为鸿蒙,我们比亚马逊大了一倍以上。

57、我们已经完成了9个私有云客户部署,现在有十几个合同在签,中国电信已经完成了主要的私有云产品落地,印度尼西亚电信运营商也已经跟我们签约,正在打款中。他们把摄像头产品卖进去,有6~10%的C端客户买增值服务,每个月付的钱3、7开,涂鸦30%,那么他运营商就不用去管研发,所有的软件的体系都是我们提供。

58、泰国的一个电信运营商也在谈,包括还有一些大型的品牌,他们也在跟我们签约中,所以我们的整个未来几年我们都会去更专注的去把这些大客户给签下来。

59、去年四季度完成了蓝牙方案研发,WiFi蓝牙双模的PaaS一般在1.4美元以上,但是单蓝牙就是3毛美元不到的价格,能够去对抗高通胀。

60、96%的品牌都还没做IoT,那么蓝牙这个方案作为这么低成本的方案,对我们去占领一些品牌是有帮助的,尤其是小家电的品牌。

61问:长期来看渗透率足够高之后,公司会通过哪些模式来进行进一步变现?

答:渗透率它有点像电动汽车一样,一旦过了10%,它的渗透率会迅速的上升,现在4%还需要到10%,C端的增值服务就会爆发,现在可能还想不到的一些增值服务

62问:驱动毛利率提升的一个主要动力?

答:毛利率是挺复杂的,关键是有很多IOT 硬件混杂在一起,毛利率差别很大。举个例子,蓝牙方案毛利率只有百分之十几,但一些安防传感的产品,毛利率到60%多,我们希望整体50%多。如是新品你希望便宜一点让人愿意去尝试。

第二是电工照明以外的产品其实是有更高的毛利率趋势的,第三就是规模优势也能够推动毛利率。

我们未来的策略,如果很核心的硬件门槛也是高的,你做的更多一点毛利率就会往下走一点。所以我们不会单纯的追求一定要到百分之多少的毛利,但是50%应该是会获得的。

SaaS的收入贡献比例会越来越高,今年SaaS就会占到10%左右了,SaaS是有75%的毛利率,也会帮助提高毛利率。

63问:平台的核心能力进行了一定的开放,这一块有没有收入贡献?

答:开发者平台其实是我们很重视的一个长远的竞争壁垒的建立。头部的 Top10的牌里面已经很大一部分是一个开发者模式了,它 APP不是用涂鸦的免费公版APP了,它会基于涂鸦的 sdk开发一个不一样的APP,那么这样它的客户体验会更精准。

包括有一些SaaS开发者,以往我们几乎是不收费的,你 APP调用要到几千万次,我才收个几毛钱,基本上就是免费。但是未来我们是准备提高 API的收费,当他到了百万量级,这种收入可能还要两三年后才会体现出来。我们还是希望鼓励开发者先能够赚到钱。

64问:Matter出来之后,会不会降低品牌方对于PaaS平台的依赖度?

答:其实Matter跟涂鸦是兼容关系,Matter的竞争对手是蓝牙联盟,蓝牙联盟把蓝牙的语言全部统一了,但是 WiFi的语言以及 Bea 的语言一直是碎片化的,比方说小米的 WiFi设备协议跟涂鸦的是完全不一样的,没法互联。所以Matter三年前就开始这个事情,现在说要今年的四季度出来标准。Matter的好处是一旦成功,消费电子产品的IOT渗透率会有一个大幅度的上升,就不会是4%了,可能一举就到百分之十几去。

再补充一点 Matter协议是比较复杂的,所以它对芯片的要求比较高,芯片要贵差不多一美元,所以可能是比较贵的设备才会用。