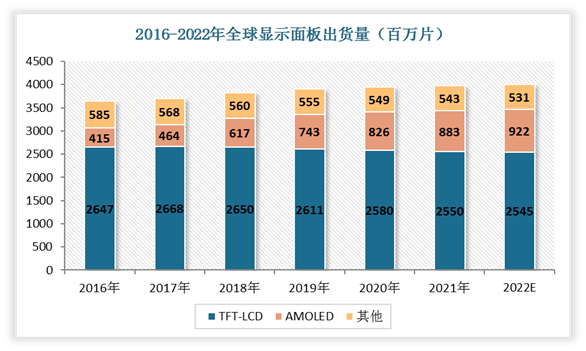

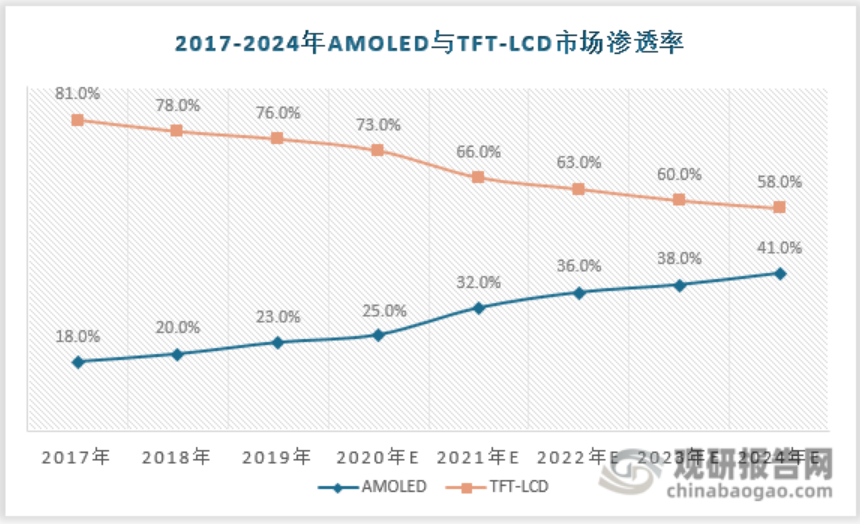

LCD面板技术成熟、具有成本优势和性价比高,主导占据大屏幕液晶市场。大尺寸TV面板、IT面板、手机及数码等。

LCD面板和OLED面板二种技术路线同时并存,但是随着AMOLED技术的进步及成本下降,存在新技术的迭代风险,一般需要5到10年的时候,逐步占领市场的过程。

一、LCD情况

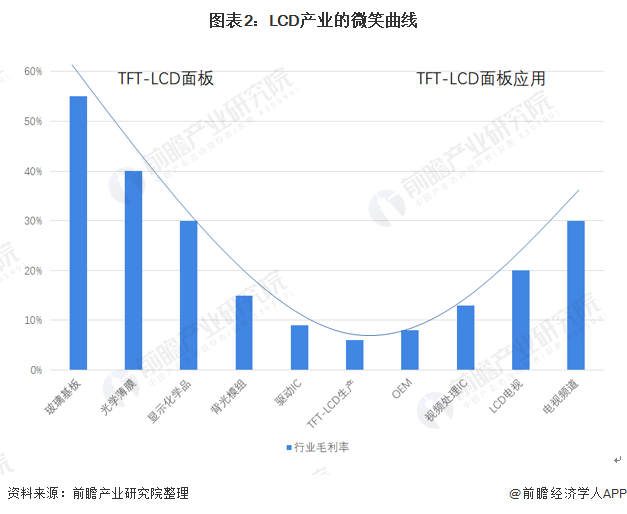

1、LCD产业链的毛利率分布:

呈现U型,左边高毛利率的是上游基础材料(40%以上毛利率),中间低毛利率的是中游面板制造(5-20%的毛利率),右边较高毛利率的是下游终端产品(毛利率20-30%)。

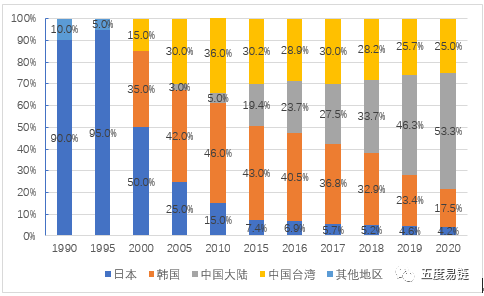

2、LCD产能向中国大陆转移

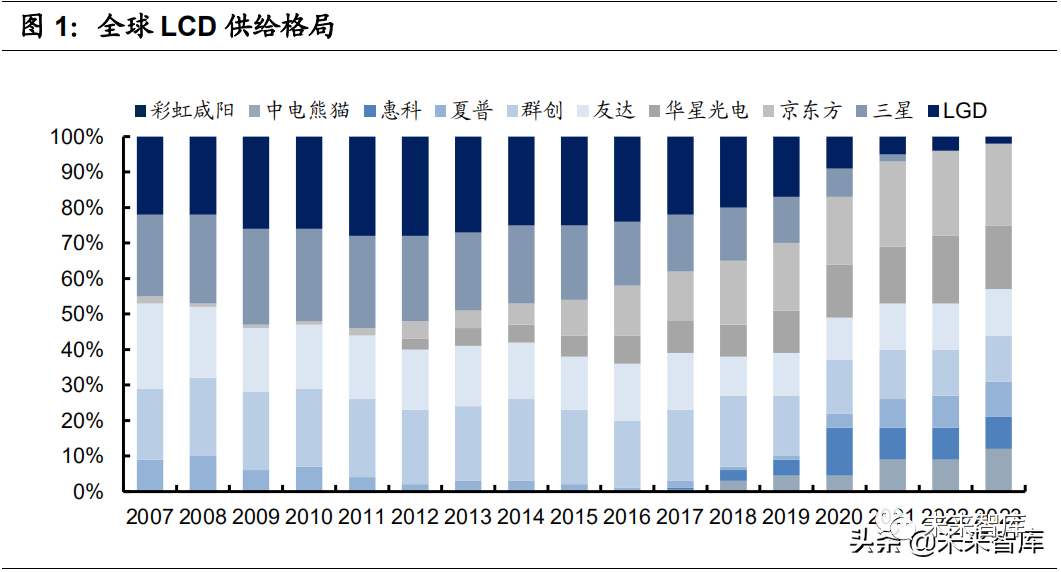

从 LCD 应用至今,全球 LCD 面板行业产能转移历经三个时期,2000 年前日本主导全球 LCD 产业;2000 - 2010 年,日本产能向韩国和我国台湾地区转移;2010 年至今,日本厂商逐步退出 LCD 面板行业,产能开始向中国大陆转移,目前为止,中国大陆 LCD 产能已占据全球一半。

3、韩国三星、LG关停LCD生产线,业务重心转向OLED

韩国三星和 LGD 将业务重心向 OLED 转移,并将逐步关停本国 LCD 生产线,退出 LCD 面板行业;在韩国厂商退出之时,国内企业正在加紧新建扩充 LCD 产能。

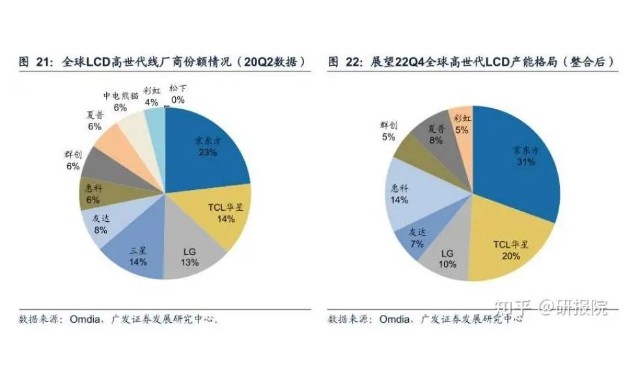

4、京东方(已成功收购中电熊猫)在LCD领域将占据超30%市场份额

二、OLED情况

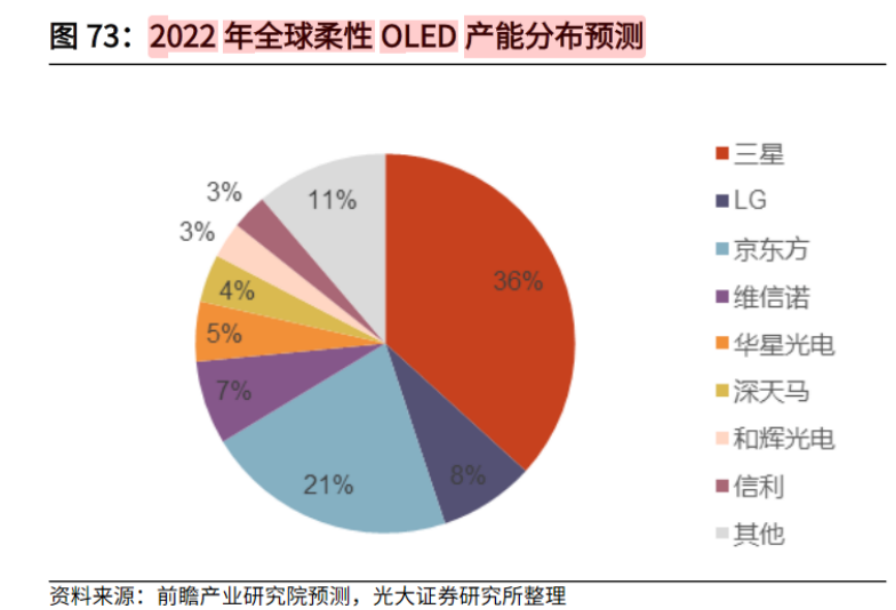

1、在显示效果更好、价格和利润更高的OLED面板方面,三星占据主导地位,京东方发力追赶,已达21%份额。

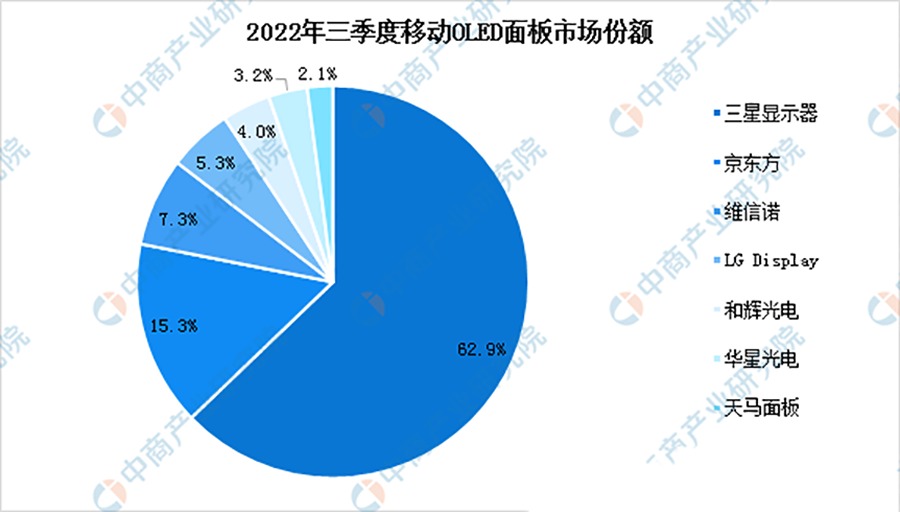

2、在手机等移动OLED面板市场,三星更是一家独大。

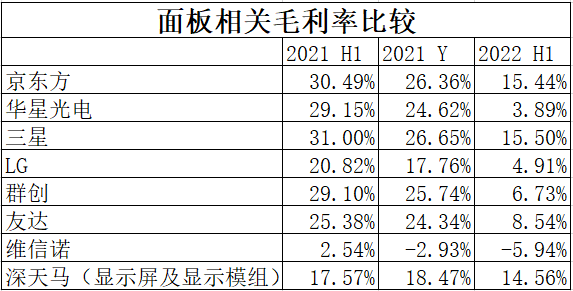

三、面板厂商的面板毛利率情况

四、综述

京东方、三星应属于行业寡头,面板毛利率相当。根据行业面板的跌价情况,2022年上半年毛利率大跌,2022年下半年行业公司应大多开始亏损,2023年电子行业如持续低迷,面板行业可能会迎来一波破产重组,等待下一波景气度的回升。